炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 郭净净

上市不到三年就堕入增长停滞困局,民爆光电(301362.SZ)初次启动跨界并购。

1月18日,民爆光电书记,拟通过刊行股份及支付现款的神色购买厦门麦达智能科技有限公司(简称“厦门麦达”)所握PCB(印刷电路板)钻针业务公司厦门厦芝精密科技有限公司(简称“厦芝精密”)、江西麦达智能科技有限公司(简称“江西麦达”),并召募配套资金。

“公司但愿寻求第二增长弧线。”民爆光电相干东说念主士对界面新闻默示,公司LED灯具主业经由十几年发展下来已处于经营质地稳步高潮的态势,行业举座参加到冉冉增长的阶段,“东说念主工智能(AI)时间到来,PCB这一块从产业如故本钱市集的响应都可以。”

民爆光电自1月19日停牌,瞻望停牌时刻不超10个交往时。若这次重组按期完成,民爆光电将从传统LED照明灯行业跨向PCB产业。

不外,现时鼎泰高科(301377.SZ)、中钨高新(000657.SZ)等行业龙头都在加快扩产霸占市集,民爆光电能否分得一杯羹,还有待不雅察。

主张公司成色奈何?

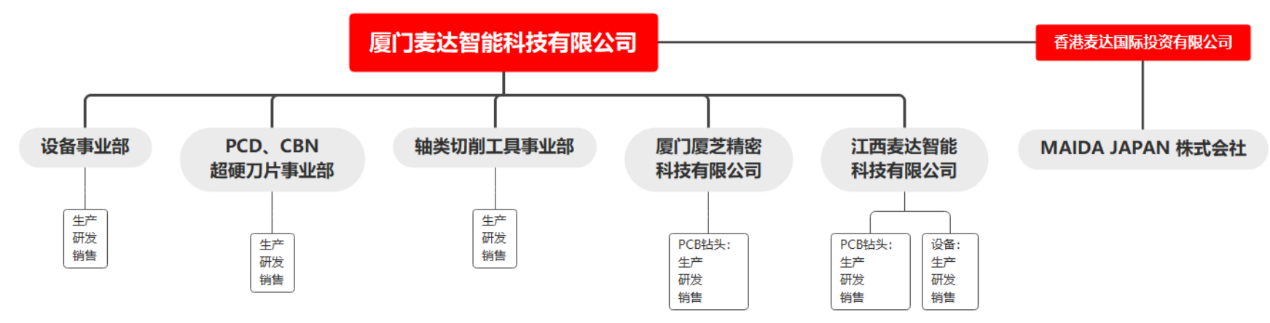

官网知道,厦门麦达整合原创信系列企业(始于2006年)、厦门厦芝科技器用有限公司(始于1995年)的业务资源,于2020年持重成立,其法定代表东说念主、董事长刘光达径直握股37.5%。整合后,该公司业务障翳高精密机床诱导、钨钢器用、PCB微钻及PCD&CBN器用等居品线,面前变成厦门湖里、厦门海沧、江西鹰潭三大出产基地。

图片着手:厦门麦达官网

厦门麦达旗下厦芝精密、江西麦达聚焦袖珍钻针的研发、出产与销售。公司中枢居品为PCB、FPC、IC载板以及AIPCB加工用钨钢微钻,尺寸障翳0.09mm-0.35mm,尤其擅长0.20mm以下极小路微钻的研发与制造。

2022年1月,江西麦达成就,注册本钱1000万元。界面新闻轮廓鹰潭国度高新区、鹰潭市东说念主民政府等官方讯息,2021年12月底,厦门麦达在江西鹰潭出资10亿元建立袖珍钻头及智能出产诱导时势;该时势于2022年12月前已投产。

{jz:field.toptypename/}2022年3月,厦门麦达成立厦芝精密,注册本钱2000万元,邻接其厦门相干业务,于2025年在厦门海沧区成就新出产基地。

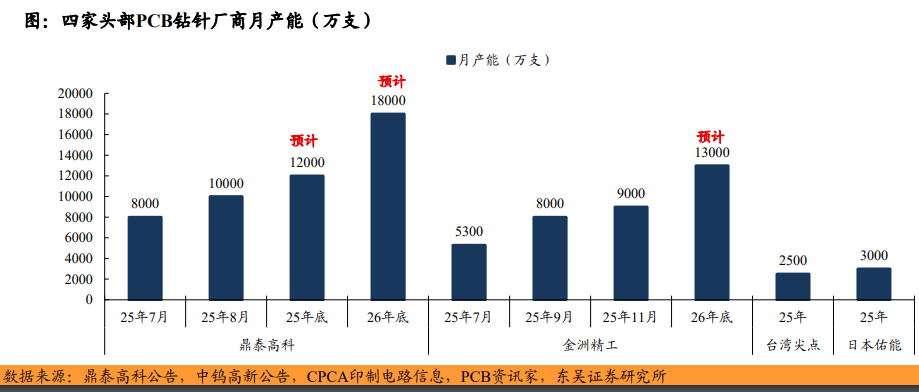

厦芝精密官网知道,公司前身厦门厦芝科技器用有限公司,于1995年1月由日本东芝泰珂洛株式会社主要出资成就,在2014年获刘光达方面全资收购;公司现存福建厦门、江西鹰潭两大出产基地,月产能1500万支傍边,后续按狡计未来2-3年月产能将冲突5000万支。

厦芝精密相干东说念主士对界面新闻称,公司从事钻针业务已有31年,面前只作念末端客户,障翳台资、内资等头部PCB客户,“面前行情好,居品都供不应求。公司面前资金到位了,咱们的中枢诱导我方造,后续扩产速率会很快。”

据东财Choice数据,结果1月19日,PCB板块(861280)2025年以来累涨超124%。其中,PCB钻针办法股鼎泰高科(301377.SZ)、中钨高新(000657.SZ)2025年以来股价离别累涨超654%、343%。

PCB钻针是PCB钻孔工序中的中枢器用,其才智和品性径直决定了电路板的精度、可靠性与性能上限。招商证券指出,算力PCB以高多层PCB、高阶HDI(高密度互连板)为主,性能条目更高,驱动钻针量价都升。

“鉴于AI算力带来的增量需求,PCB行业未来3至5年细目性高,总盘子虽不大,但增速很快。逻辑上钻针也会受益扩产。钻针在整个这个词PCB加工耗材中占比十分小,市集范围不算大。”柔柔PCB诱导的分析东说念主士对界面新闻默示,相干上市公司已有功绩开释。

行业龙头鼎泰高科近日预报其2025年归母净利润约为4.1亿至4.6亿元,同比预增80.72%至102.76%。“咱们也柔柔到民爆光电相干收购事宜。”该公司东说念主士对界面新闻默示,卑劣市集需求焕发,“现时市集分化严重,低端没什么推崇,面前增量主要在中高端居品。公司面前满产而且在束缚延伸。公司合作念客户世俗,大厂商倾向于长期互助的供应商,初期互助考据期有半年傍边,下搭客户更换供应商会更严慎少许。”

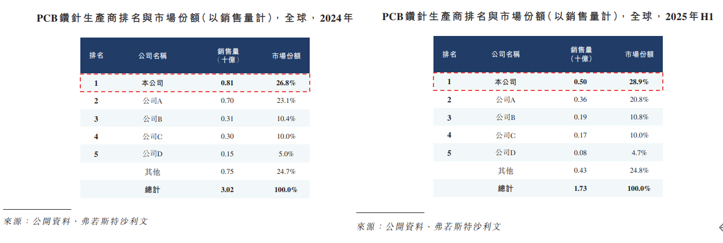

大众PCB钻针行业的市集都集度较高。据弗若斯特沙利文数据,按销售量计,澳门赌城app鼎泰高科、中钨高新旗下深圳金洲精工、日本佑能、台湾尖点等大众前五大钻针出产商共计市集占有率超75%;其中,2024年、2025年上半年,鼎泰高科离别以8.1亿支、5亿支排行大众第一,市集份额从26.8%增至28.9%。

据此,若厦芝精密、江西麦达以月产能1500万支傍边来满产满销,其当昨年销售量约1.8亿支、半年销售量约9000万支,接近大众第五大PCB钻针厂商的销量。

“PCB钻针市集都集度将进一步进步,时候壁垒和范围效应促使资源向头部企业谀媚。”前述业内东说念主士对界面新闻指出,头部企业整合高卑劣资源、进步客户黏性和市集竞争力,将进一步挤压中小企业的生计空间。

东吴证券以为,高长径比钻针时候优+产能开释节拍快的钻针企业,更值得要点柔柔;“鼎泰高科与中钨高新子公司金洲精工鼓吹高长径比钻针居品的研发和批量化,未来在利润水平更高的高长径比钻针市麇集有望依托产能上风霸占市集份额”。

鼎泰高科称其是业内独一杀青中枢诱导全栈自主研发的企业。东吴证券瞻望其到2025年底、2026年底月产能可达1.2亿支、1.8亿支,单月可增500-700万支产能。

中钨高新旗下金洲精工也正在大扩产,去年底书记实行1.3亿支微钻时候校正时势。东吴证券瞻望,金洲精工到2025年底月产能达0.9亿支/月,1.4亿支/年技改时势瞻望2026年中落成。

另需柔柔的是,钨粉、钴等PCB钻针的中枢原材料价钱握续走高。2025年,钨价涨幅超200%;据1月14日中钨在线数据,以吨价计,黑钨精矿价钱冲突50万元大关,APT(仲钨酸铵)价钱站上73万元,钨粉价钱面对120万元,站上历史新高。钴价每吨价钱从2025年1月初的16.9万元涨至12月底45.28万元,涨幅近170%。

鉴于此,若卑劣需求不足预期、原材料价钱接续走高、市集竞争加重等风险都集响应,即便按期收购厦芝精密、江西麦达,民爆光电能否实时收拢这波PCB周期红利,还有待更多测验。

“上市即巅峰”,民爆光电增长停滞

自2023年8月登陆创业板上市以来,民爆光电已堕入增长停滞困局。

该公司现时主业是LED照明灯具居品的研发、出产和销售,主要通过ODM模式为境外区域品牌商和工程商提供买卖照明、工业照明及特种照明等。

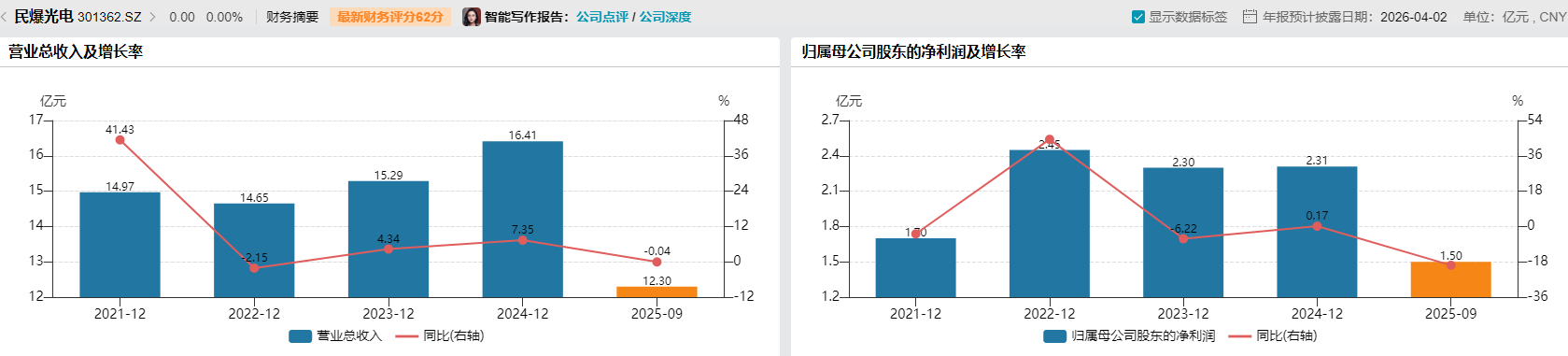

2023年、2024年,民爆光电营收离别是15.29亿、16.41亿元,离别同比增4.34%、7.35%;同时的归母净利润离别是2.3亿、2.31亿元,离别同比变动-6.22%、0.17%。参加2025年,该公司功绩运行下滑,营收、归母净利润离别同比跌0.04%、19.75%至12.3亿、1.5亿元。

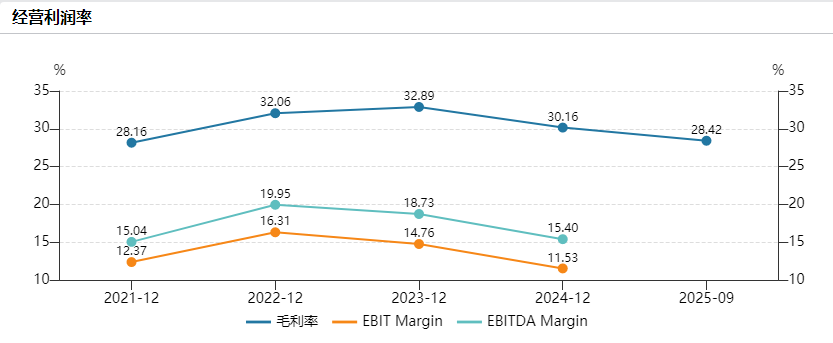

这期间,民爆光电扣非后归母净利润握续走低,离别同比下滑3.5%、4.74%、18.97%;公司毛利率也从2023年的32.89%握续下滑至30.16%、28.42%。

关于未来两年的功绩增长出路,民爆光电也莫得太高预期。该公司2025年12月初发布的2025年规则性股票激发筹划(草案)给出公司功绩阅览指标知道,2026年营收不低于2023年至2025年三年平均值且不低于2025年营收,2027年则不低于2023年至2025年三年营收平均值的105%。

关于一家上市仅两年半的公司来说,民爆光电这么的功绩预期很难蛊惑投资者。

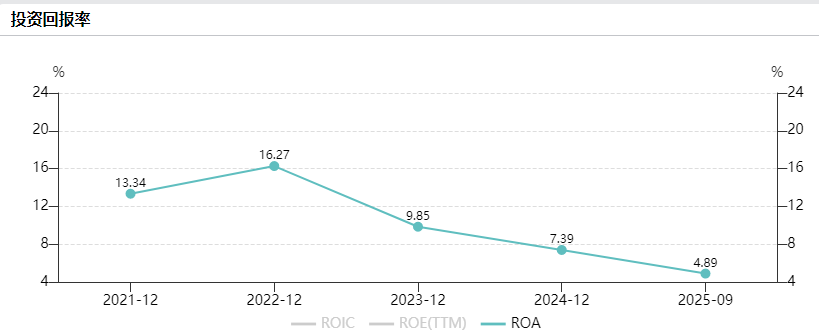

民爆光电上市后的投资汇报率握续走低。Wind数据知道,2023年、2024年及2025年前9月,该公司投资汇报率从9.85%跌至7.39%、4.89%。

这一情况下,民爆光电“上市即巅峰”。1月19日,该公司报收44.98元/股,已跌破其IPO刊行价51.05元/股。股东户数从上市初的27740户减少至2026年1月9日的6876户,大降75.21%。

界面新闻防卫到,到2027年2月4日,民爆光电控股股东、实质限制东说念主谢祖华过甚一致活动东说念主立勤投资、睿赣合股、立鸿合股等所握71.65%公司股份将解禁。

图片着手:Wind

另据民爆光电2023年9月公告,谢祖华过甚一致活动东说念主所握股份此前如故因股价跌破刊行价从原股份锁定到期日2026年8月4日自动延长了6个月。

如今,民爆光电实控东说念主谢祖华及惩办层八成真急了。

民爆光电该次收购事宜仍处于权略阶段,其与厦门麦达签署收购意向条约,最终交往价钱还未细目,能否称愿完成还存极大不细目性。

民爆光电指出,这次收购瞻望不组成要紧钞票重组。结果2025年9月30日,民爆光电营收、钞票总和、钞票净额离别是12.3亿、29.53亿、24.92亿元。凭据相干章程,厦芝精密、江西麦达的营收、钞票总和、钞票净额占上市公司最近一个司帐年度经审计的并吞财务司帐讲明期末营收、钞票总和、钞票净额的比例未超50%,即未超6.15亿、14.77亿、12.46亿元。

“公司这些年的资金积聚比拟充裕,莫得什么资金压力,现款流比拟好。”民爆光电相干东说念主士对界面新闻称。结果2025年9月底,该公司货币资金约5.7亿元,波及应答账款等流动欠债约4.23亿元,钞票欠债率仅15.86%。公司上市于今通过IPO募资13.36亿元,实行三次现款分成累计4.45亿元,平平分成率72.78%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

备案号:

备案号: