热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

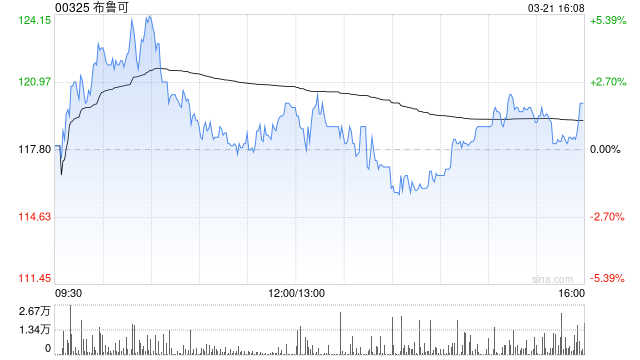

富瑞发布研报称,将布鲁可(00325)2025至2027年的盈测别离下调14%、23%及26%,收入展望降14%、18%及21%,目的价由128港元下调至97港元,守护“买入”评级。该行笃信公司的销售能源捏续改善,开云体育中国官方网站且2022至2027年间的净利润复合年增长率达22%,估值诱骗。

该行成,澳门十大赌城布鲁可2025年下半年的复苏势头似乎较预期疲弱,由于公司产物推出步地放缓及廉价商品占比飞腾,因此下调其销售与盈利展望,惟销量增长料将保捏苍劲。富瑞预期布鲁可旗下车辆玩物产物的进一步发展将带动增量销售,料公司毛利率将于2026年下半年回升。跟着公司取舍更聚焦的招聘计谋及签约新IP,预料销售、一般及行政开支比率将暖和改善。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:史丽君

{jz:field.toptypename/} 备案号:

备案号: