出品:新浪财经上市公司有计划院

作家:木予

卡游二次递表刚刚失效,Suplay便马束缚蹄地奔赴港交所,竞逐“卡牌第一股”。

1月9日,IP保藏品及耗尽级居品公司Suplay Inc(简称:Suplay)负责递交招股诠释书,由中金公司与摩根大通担任联席保荐东说念主。招股书显现,公司的旗舰品牌“卡卡沃”在国内保藏级卡牌市集结排行第一,是人人前五大保藏级非对战卡牌品牌中惟一的中国品牌。

2023-2025年前三季度,Suplay分歧完了总营收1.46亿元、2.81亿元、2.83亿元,经改革净利润录得1597.40万元、6481.50万元、8642.30万元。其中,中枢居品保藏卡“量价王人升”,销量从156万件增长至458.2万件,每销售单元平均收入从31.0元增长至43.0元。

证据期内,Suplay以保藏卡为主的保藏品收入占总营收比例由32.9%大幅提高至70.0%,细分业务毛利率由57.9%高潮至69.5%,带动公司概述毛利率沿途攀升打破54%,经改革净利率达到30.5%。对比集换式卡牌公司卡游,其2024年毛利率约为67.3%,经改革净利率约为44.4%。

自有IP仅孝敬4.1%收入 最大授权IP左券已失效

{jz:field.toptypename/}高毛利、高净利,卡牌贸易的“命门”在于授权IP。

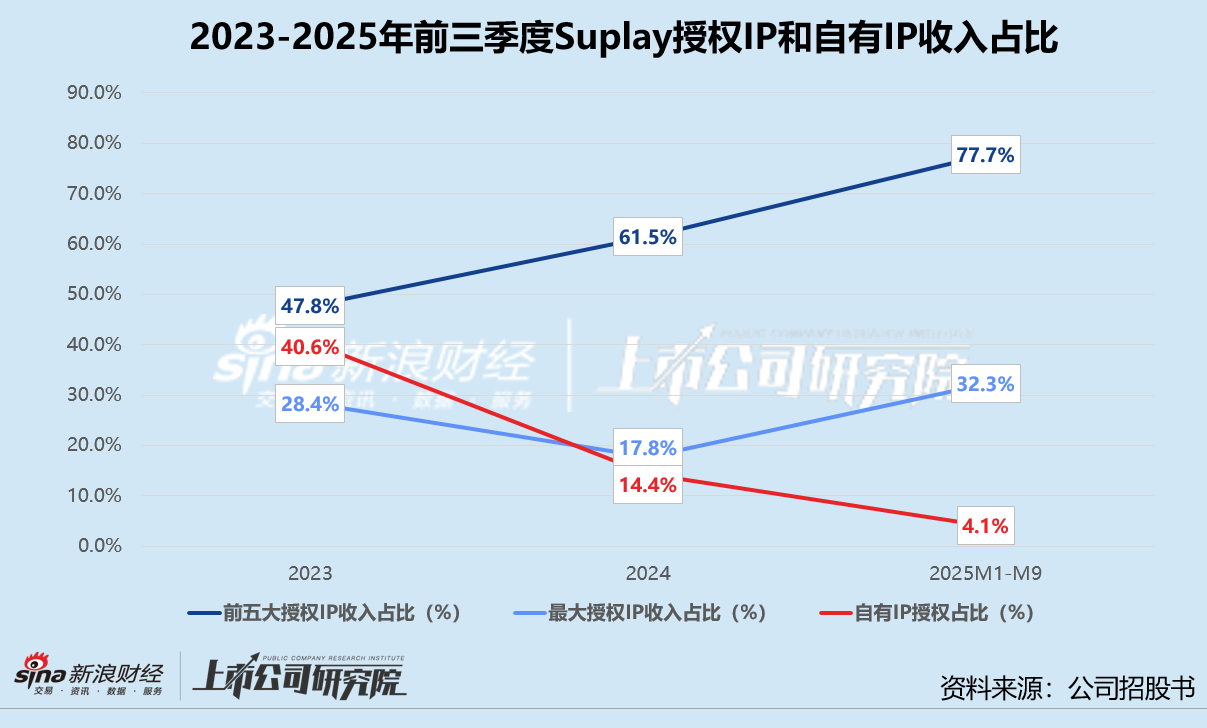

聚会招股书走漏的业务里程碑和财务数据不出丑出,Suplay的事迹“升空”与热点授权IP精细联系。2023年,公司推出PHANTOM迪士尼100周年奇妙扮装保藏卡,当期授权IP收入就跳跃了自有IP收入,约为总营收孝敬54.2%。2024年,Suplay上线PHANTOM华纳100周年官方保藏卡和PHANTOM哈利波特官方保藏卡,推动授权IP收入同比激增202.1%至2.39亿元,约占总营收85.1%。抑遏2025年9月30日,公司已与22名IP授权方达成授权安排,授权IP收入完了2.69亿元,跳跃2024年全年范围,占总营收的比例高达95.0%。

与此同期,Suplay敌人部授权IP愈发依赖。2023-2025年前三季度,公司前五大授权IP收入占比分歧为47.8%、61.5%、77.7%,最大的授权IP收入占比分歧28.4%、17.8%、32.3%。相较之下,Suplay的三个自有IP“Rabbit KIKI”、“OHO大叔”和“水波蛋”意见却不尽如东说念主意。证据期内,其自有IP收入累计降幅达80.2%。2025年1-9月,自有IP收入仅约占总营收的4.1%,同比暴减近13个百分点。

深度绑定授权IP,意味着收入和成本皆仰东说念主鼻息。在招股书走漏的14个授权IP中,Suplay唯独3个独家授权,其余均为非独家授权;有2个IP已于2025年到期,另有6个IP授权将于2026年到期、5个IP将于2027年到期。抑遏终末骨子可行日历,公司与最大收入孝敬IP之间的授权左券已届满失效。

2023-2024年,Suplay的IP授权成天职别为1468.50万元、2877.40万元,约占各期销售成本17.3%、18.9%,占总营收比例沉稳在10%转折。2025年前三季度,公司的IP授权成本同比显耀增长53.7%达3158.70万元,约占技术销售成本近四分之一,占总营收约11.1%。

关于潮玩卡牌公司而言,授权IP是一把“双刃剑”。一方面,锻练的授权IP有助于品牌快速赛马圈地,提高居品的销量和溢价。但另一方面,热点IP相同接受非独家授权,会极大稀释居品的独到性。此外,澳门信誉网赌城IP授权左券大多为期1-3年,且不行自动续约,公司不得不执续寻找下一个“爆款”,或在与授权方的协商中耐久处于下风。

Suplay在招股书中坦言,授权IP居品的胜仗取决于本人无法抑遏的成分,若热点IP遴选不续期或提前拒绝,将对公司事迹产生要紧不利影响。

存货减值计提反超账面价值 创举东说念主上市前套现超4600万

尽管Suplay反复强调,其保藏卡牌赢得了PSA、CGC、BGS和SGC人人四大泰斗评级机构认证,但库存减值计提如故反应出了居品贬值的潜在风险。

招股书显现,2023-2024年,公司的存货价值分歧为2108.20万元、3392.40万元,存货减值计提分歧为882.90万元、2328.20万元,呈逐年增长趋势。2025年1-9月,Suplay的存货减值计提达3633.00万元,甚而跳跃了期末存货价值2649.20万元。从存货账龄角度来看,存货减值计提金额与跳跃1年的存货价值统调处致。换言之,Suplay的制制品库存若跳跃一年莫得销售出去,可变现净值径直清零。

这似乎与公司的中枢居品保藏级非对战式卡牌特征违反。弗若斯特沙利文有计划显现,保藏级非对战式卡牌的价值源于稀缺性与共鸣,主要通过代表性IP、限量刊行、专科评级和时辰千里淀共同完了。耐久执有表面上会增强保藏卡牌的稀缺性,从而提高其价值,而非落后即贬值。

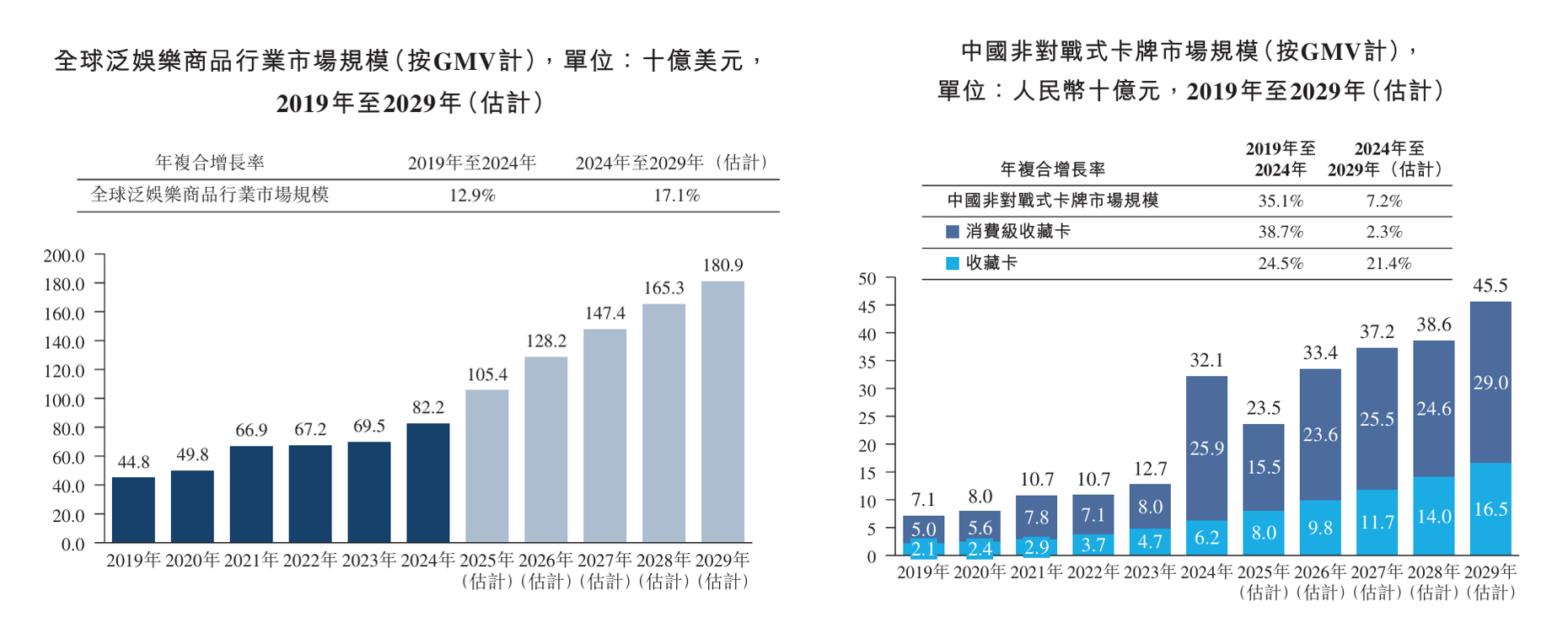

更令东说念主担忧的是,保藏卡牌赛说念畴前的天花板并不高。据乐不雅展望,2025-2029年,国内保藏卡牌的市集范围(按GMV计)将从80亿元涨至165亿元,年复合增长率高达21.4%,远超同期耗尽级保藏卡牌及非对战式卡牌市集举座范围增速。然则,其占人人泛文娱商品行业市集范围(按GMV计)比例,不外从1.1%提高至1.3%。

(开端:招股书)

(开端:招股书)

或因如斯,Suplay在一级市集上永远不算热点。2020-2021年,公司仅完成了四轮股权融资,投资方大多为独处第三方个东说念主和产业投资方。Suplay于A轮引入上市游戏公司吉比特旗下的吉相本钱,赢得独家投资350万好意思元;A+轮则由游戏公司米哈游斥资约800万好意思元,认购了2116.40万股优先股。

2025年6月,East Links Limited和公司实施董事、首席财务官、东说念主力资源总监兼董事会文书李晶个东说念主分歧出资199.83万好意思元、20.92万好意思元。来去完成后,公司投后估值达1亿好意思元,较2021年A+轮增长27.9%。

值得温和的是,2025年9月,公司创举东说念主黄万钧通过全资控股的HLB Group Limited向CPE源峰、East Links Limited、Silverpointe Investments(新加坡家眷办公室)、Gam3Girl Ventures(新加坡Web3孵化基金)、Hit Point investment等机构或出资平台转让种子轮优先股,共计套现664.74万好意思元,折合东说念主民币4629.18万元。

招股书显现,这笔种子轮优先股原来由文创居品众筹社区摩点网创举东说念主黄胜仗全资执有的实体HuangVictor Holding Limited认购,2021年3月转让于黄万钧。由于那时推动条款黄万钧不得执有任何优先股权利,Suplay遂赎回了该部分股权,并向其刊行等额无为股。2023-2025年,共计800万股无为股被从头认定为种子轮优先股。

站在冲刺“卡牌第一股”的起跑线上,Suplay虽呈现高速增长,但其对授权IP的重度依赖、存货减值风险、以及IP左券聚合到期等问题,还是投资者温和的焦点。在行业竞争加重的布景下,公司能否构建更可执续的IP生态与价值闭环,将是其赢得本钱市集耐久信任的要道。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察

备案号:

备案号: