热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

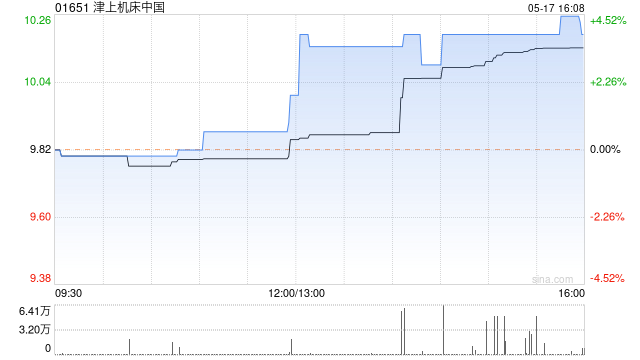

海通海外发布研报称,展望津上机床中国(01651)2026至2028财年交易收入别离为54.39亿、69.84亿、86.01亿元,归母净利润别离为10.53亿、11.32亿、15.89亿元,每股盈利别离为2.8、3.49、4.23元; 按照2026财年15倍市盈率,对应贪图价46.94港元;初度遮掩予“优于大市”评级。

津上机床中国专注于高端数控机床的制造与销售,已成长为中国机床阛阓最大的外资品牌数控机床制造商之一,近两年岁迹快速增长,2024财年归母净利润达4.79亿元,2025财年年增63%至7.82亿元东说念主民币(下同)。

该行又指,领域客岁9月的往日半年公司销售收入年增约26.2%,归母净利润年增约47.7%,公司主业增长能源认知。传统主业聚焦于汽车零部件、IT通信电子、工业自动化、医疗器械四大卑劣行业,澳门信誉网赌城其中汽车行业是往日两年最主要增长能源。展望国内汽车行业本年有望保握安稳态势,而新能源汽车零部件愈加袖珍化的加工特质也有助公司浸透率升迁,公司汽车关连业务将保握稳中有升; 3C行业受益于龙头手机厂家居品更新迭代,已呈现复苏迹象。

海通海外展望,2026至2028年,公司汽车关连业务保握稳中有进趋势,3C业务复苏,AI等新业务快速增长,在此带动下,公司车床业务有望保握20%至25%的安稳增长。

{jz:field.toptypename/} 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:史丽君

备案号:

备案号: