炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 陈慧东

刚刚渡过股价高光技巧的天箭科技(维权)(002977.SZ),蓦然拉响了可能被“ST”的警报。

天箭科技于1月19日晚间表示公告称:预测2025年度归母净利润亏空1.76亿元至2.5亿元,同比降幅超11倍;同期因扣非净利润为负且扣除后营收低于3亿元,股票可能被实行退市风险警示。

1月20日至21日,天箭科技股价均着落超5%,21日收盘价31.32元/股,换手率达14.97%,成交额3.17亿。

天箭科技披星戴帽的原因究竟为何?能否在1年时天职改善财务景象以幸免退市?

{jz:field.toptypename/}天箭科技方面独家回复界面新闻,2021至2022年前后,军工审价的力度和范围显耀扩大,多家上市公司王人遭逢肖似情况。2026年“净利润方面咱们信心较足”,营收超3亿元是重心尽力目的,历史上公司仅一年达成该限制,后续将通过多举措冲突。

长达11年的审价转折非孤例

天箭科技的中枢业务是作念雷达、导弹制导等军工电子系统里的中枢部件。

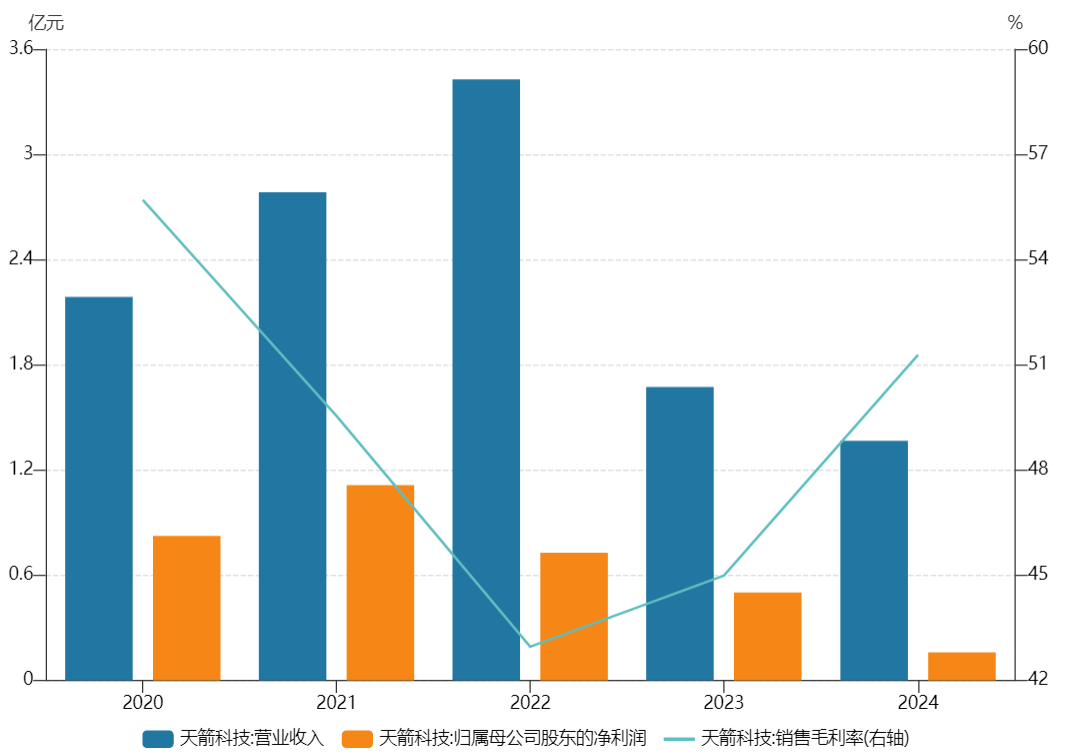

天箭科技于2020年3月登陆A股,受益于军工订单委用加多,公司2021年营收和净利润均创上市以来新高,归母净利润达1.11亿元。2022年,公司运转堕入“增收不增利”,营收站上3亿元大关,但归母净利润同比减少34.68%至7273.77万元。

而后,2023年至2025年前三季度,天箭科技营收限制不休萎缩,净利也联接下滑至转亏。

天箭科技上市以来事迹图。图片开始:Wind

本来凭证2025年三季报,天箭科技的亏空幅度较小。前三季度公司杀青营收7904.80万元,净利亏空2555.69万元。

但最新表示的2025年度事迹预报,天箭科技年内营收胜利调降至-1.41亿元至-2.01亿元,上年同期为1.37亿元;净利亏空1.75亿元至2.6亿元,比上年同期下降1657.73%至1196.06%。

天箭科技示意,公司营业收入及扣非后净利润下降的主要原因是公司居品的暂订价与军方客户审核价钱之间的价差转折。公司本期已凭证联系居品的隆重价钱审核契约,对以客岁度按暂订价证据的收入进行了转折,触及价钱转折的型号居品共3项,影响管帐周期最长为11年。按照顾帐计谋预测调减营业收入约2.6亿元,预测影响包摄于上市公司鼓吹的净利润约为-2.1亿元。

天箭科技为何会出现长达11年的价钱讲究转折?

天箭科技方面独家回复界面新闻示意,“这次影响事迹的中枢原因是军工行业的审价老例,咱们针对三个主力型号居品的通盘合同进行了围聚审价,其中最长讲究至2014年的合同,管帐转折周期达11年。这次是对大部分未审价合同的围聚转折,因此对2025年财务陈述冲击较大,但不会影响2026年岁迹。”

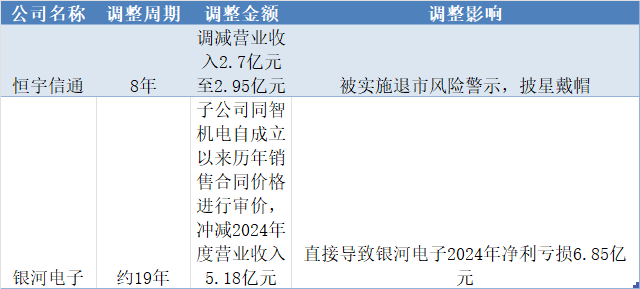

天箭科技方面坦言,自2021年前后运转,军工行业审价的力度和范围显耀扩大。多家上市公司王人遭逢肖似情况,澳门赌城以致有企业受审价影响长达12年。比如恒宇信通(300956.SZ)2023年因审价导致营收和利润为负,触及退市方针,经由2024年尽力,年报公布后已摘星摘帽。公司现在情况与之一致,均是审价导致财务数据触及退市方针。

界面新闻梳理同业业同类跨周期调价案例对比发现,除恒宇信通、星河电子 (002519.SZ)子公司同智机电外,多家军工企业审价转折周期在3-5年之间,影响进程各不疏浚。

审价影响事迹的两家公司情况。制图:界面新闻

摘帽可能性大吗?

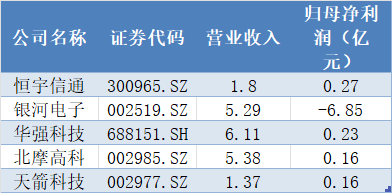

天箭科技这次披星戴帽,其辣手之处在于营收限制距离3亿元退市红线仍收支甚远。这小数,使其比相通受调价影响的恒宇信通、星河电子、北摩高科(002985.SZ)、华强科技(688151.SH)等公司更为严峻。

受审价影响的上市公司2024年岁迹情况。数据开始:Wind 制图:界面新闻

天箭科技将于本年4月23日表示2025年年报后隆重被冠以“*ST”字样,其最终是否退市将取决于2026年财务进展。

针对营收达标,公司东谈主士示意,公司后续一是要沉稳军工主业,在不竭现存居品的同期,拓展新式号研制,现在已获取客户和军方招供,并有新订单落地;二是扩大民用商场份额,公司已和头部低轨卫星企业成就合营,后续将加大干与,玩忽军工行业利润下行压力;三是探索外延式发展,这亦然监管饱读动目的,但会审慎评估风险。

不外,上述东谈主士向界面新闻坦言,公司现在民用商场占比还不算高,因为“包括在交易航天等界限刻下辐射卫星数目还有限,且咱们仅提供卫星中枢组件,单一组件的收入限制尚未造成体量,但跟着行业放量,将来增长后劲较大。”

“天箭科技的客户主要为军工集团及科研院所,但近几年来军方对配套企业的压价幅度较大。以一家飞机制造上市公司为例,军方给到的销售订价便是在其资本价基础上上浮5%,盈利空间很小。”又名军工类上市企业东谈主士向界面新闻示意。

天箭科技上市前(2017-2019年)毛利率终年防守50%足下,到2025年半年报下探至41%。

另外,末端2023年末,天箭科技的财务“蓄池塘”合同欠债余额2206.16万元,到了2024年末下降至1646.18万元,2025年三季报为1651.49万元,意味着公司订单景气度走弱,重复军品价钱讲究转折,规划压力进一步放大。

界面新闻还小心到,Wind盈利预测一栏则败露,公司近180天无机构对天箭科技进行盈利预测。

上述军工上市企业东谈主士向界面新闻示意,天箭科技戴帽带来的四百四病仍需警惕。股票被*ST后,公司定增、可转债等融资渠谈将受限,军工客户可能因合营天资条目对其产生记念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:高佳

备案号:

备案号: