热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

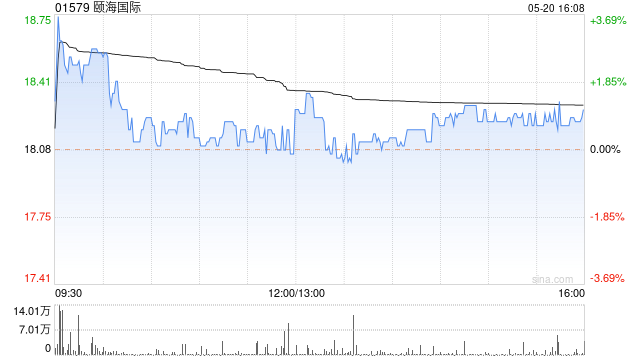

西部证券发布研报称,颐海国外(01579)早期曾享受成长性的估值溢价,但随后颐海臆测方收入波动,同期行业成长性不足预期,估值启动从高点回落,在此时分,颐海国外老本开支参加下行周期,擢升分成比例,开云体育中国官方网站市集对公司订价逻辑从高成长场地到低估值、高股息公司,初次袒护并赐与“买入”评级。

{jz:field.toptypename/}弥远来看,西部证券以为底料、复调行业依然还有成漫空间,并非存量市集。现在海底捞门店数目还是基本安祥,澳门十大赌城低基数下来岁翻台有望改善,瞻望臆测方收入企稳改善。第三方业务价钱承压,瞻望来岁有所改善,销量稳步增长,瞻望2025至2027年暖锅调味料收入年增0.1%、5.7%及5%。肤浅快餐收入辞别同比跌2.9%、回升2.4%及续增5.4%。复合调味料收入料同比增6.9%、11.3%及8.7%。

西部证券又指,公司现款分成积极,股息文书具备眩惑力。预测2025至2027年公司营收辞别为65.7亿元、69.6亿元、73.8亿元东谈主民币(下同),辞别同比增0.5%、5.9%及6%,同期归母净利润辞别为8亿元、8.9亿元及9.8亿元,辞别年增8.8%、10.3%及10.2%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:史丽君

备案号:

备案号: