热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

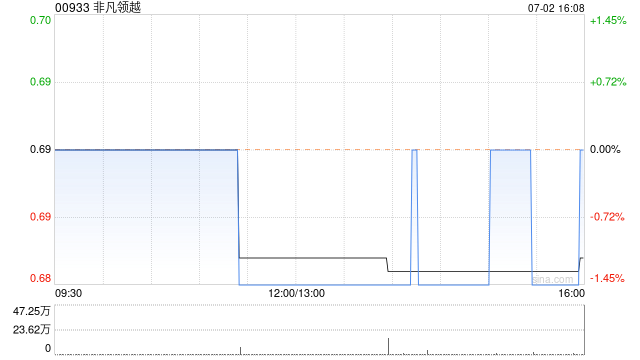

浙商证券发布研报称,保管不凡领越(00933)“买入”评级,宗旨价0.98港币,25H1利润扭亏开释积极信号,新任CEO警告丰富科罚能力优秀,主要增长驱动clarks线上线下王人发力,多品牌鞋服业务减亏已徐徐步入朝上阶段,磋议警告丰富科罚层率领下,主要品牌Clarks有望重启成长、利润率执续配置,该行瞻望26年clarks孝敬归母净利润3.1亿港币,并执股李宁公司14.3%股份,澳门十大信誉网络赌城不凡领越宗旨市值97亿港币,股价空间40%。

浙商证券主要不雅点如下:

不凡领越:优秀国外化品牌运营商,触底朝上改日可期

公司行为杰出的国外化品牌运营商,旗下鞋服品牌包括英国百年鞋履品牌Clarks、香港闻名安闲服装品牌Bossini、及意大利挥霍皮具品牌Testoni等,并配置相助公司于大中华区筹办北欧户外品牌Haglofs。25H1交易收入48.1亿港元(同比-5.7%),归母净利润1.8亿港元(同比+60.9%)。

Clarks推出全新宗旨店,并开动多个人人电商平台

{jz:field.toptypename/}Clarks为200年人人闻名鞋履品牌,于英国市占率达14.6%(名步骤一),

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:史丽君

备案号:

备案号: